In un momento in cui lasciare i soldi fermi sul conto significa perdere valore nel tempo, sempre più persone si chiedono dove mettere i propri risparmi senza esporsi a rischi inutili.

Tra le soluzioni più utilizzate nel 2026 ci sono i buoni fruttiferi postali e i conti deposito, due strumenti diversi ma spesso messi a confronto perché offrono rendimenti contenuti e un livello di sicurezza elevato. La scelta, però, non è così immediata come sembra.

Come funzionano i conti deposito

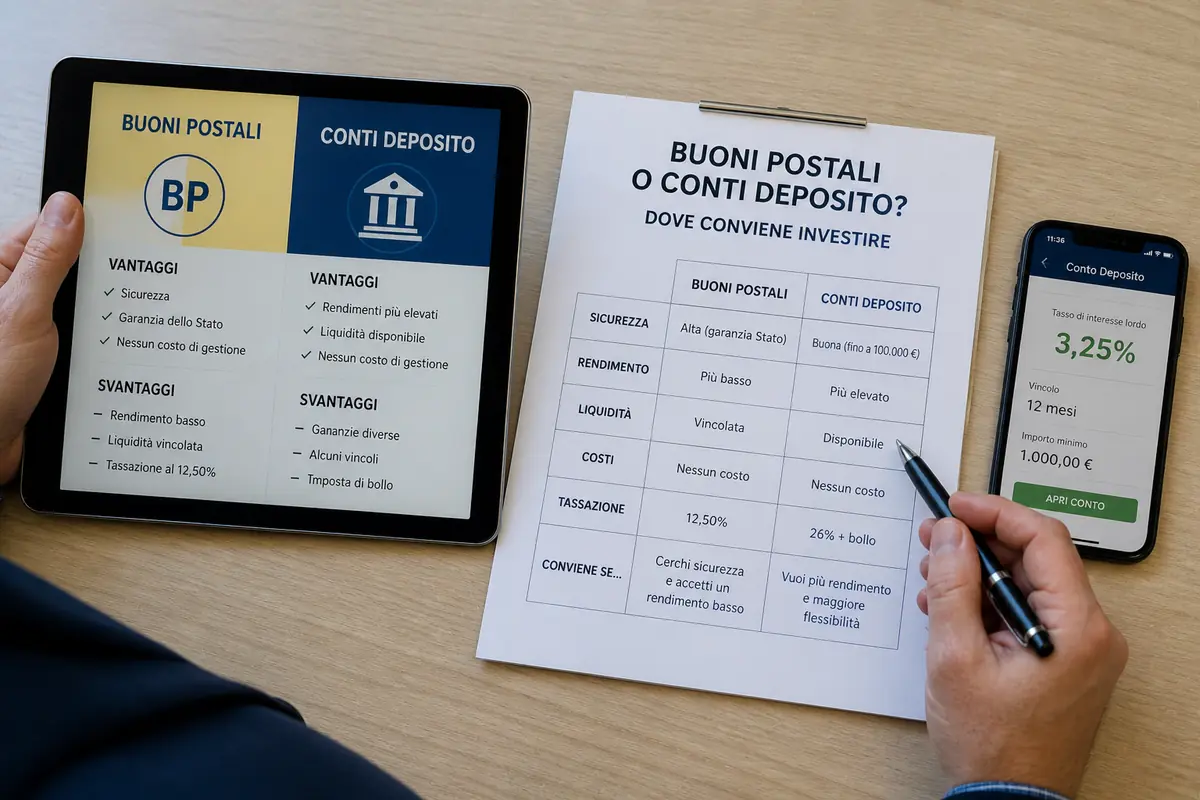

I conti deposito sono prodotti bancari che permettono di ottenere interessi lasciando il proprio capitale fermo per un certo periodo. Possono essere vincolati o liberi, e questa distinzione cambia molto il risultato finale.

Nel caso dei vincolati, il denaro resta bloccato per mesi o anni, ma in cambio si ottiene un tasso più alto. Nei conti liberi, invece, si può prelevare in qualsiasi momento, rinunciando però a parte del rendimento. È una scelta che dipende da quanto si vuole mantenere la liquidità.

Come funzionano i buoni fruttiferi postali

I buoni postali seguono una logica diversa. Una volta sottoscritti, generano interessi secondo condizioni stabilite fin dall’inizio, ma con una maggiore flessibilità. Il capitale può essere recuperato in qualsiasi momento senza penali.

Questo li rende una soluzione più tranquilla per chi non vuole vincoli rigidi. Tuttavia, in molti casi, gli interessi maturano pienamente solo alla scadenza, e un rimborso anticipato può ridurre il guadagno effettivo.

Il tema della sicurezza

Entrambi gli strumenti sono considerati a basso rischio, ma con differenze importanti. I conti deposito sono coperti dal Fondo Interbancario fino a 100.000 euro per depositante, mentre i buoni fruttiferi sono garantiti direttamente dallo Stato.

Per molti risparmiatori, questo elemento incide nella scelta più dei rendimenti stessi. La percezione di sicurezza, soprattutto in periodi incerti, resta uno dei fattori principali.

Rendimenti e tassazione: dove cambia davvero

A livello di rendimento, i conti deposito tendono a offrire tassi più alti, soprattutto se si accetta un vincolo temporale. Ma il dato da guardare non è solo quello lordo. La tassazione incide in modo diretto sul risultato finale.

I buoni postali hanno un’imposta agevolata del 12,50%, mentre i conti deposito sono tassati al 26%. Questo significa che un rendimento più alto non sempre si traduce in un guadagno maggiore. È proprio qui che molti fanno confusione.

Quale scegliere nel 2026

La scelta tra i due strumenti dipende soprattutto dall’orizzonte temporale. Chi cerca un rendimento più elevato nel breve periodo tende a orientarsi verso i conti vincolati, accettando però una minore flessibilità.

Chi invece preferisce mantenere la possibilità di recuperare il capitale in qualsiasi momento trova nei buoni una soluzione più adatta, anche a costo di un rendimento più contenuto.

Una decisione che non è solo tecnica

Mettere a confronto numeri e percentuali aiuta, ma non basta. Ogni scelta riflette un modo diverso di gestire il denaro, tra sicurezza, disponibilità immediata e ricerca di rendimento.

In un contesto in cui l’inflazione continua a incidere sul potere d’acquisto, anche strumenti considerati semplici diventano parte di una strategia più ampia. E spesso la differenza non sta tanto nel prodotto scelto, ma nel modo in cui viene utilizzato nel tempo.